令和7年6月25日、国土交通省より国不建第42号「資本性借入金に係る経営事項審査の事務取扱いについて」が発出されました。

これに伴い、令和7年7月1日以降に申請される経営事項審査(経営状況Y点・経営規模X点)において、一定の要件を満たす資本性借入金が自己資本とみなされることになります。

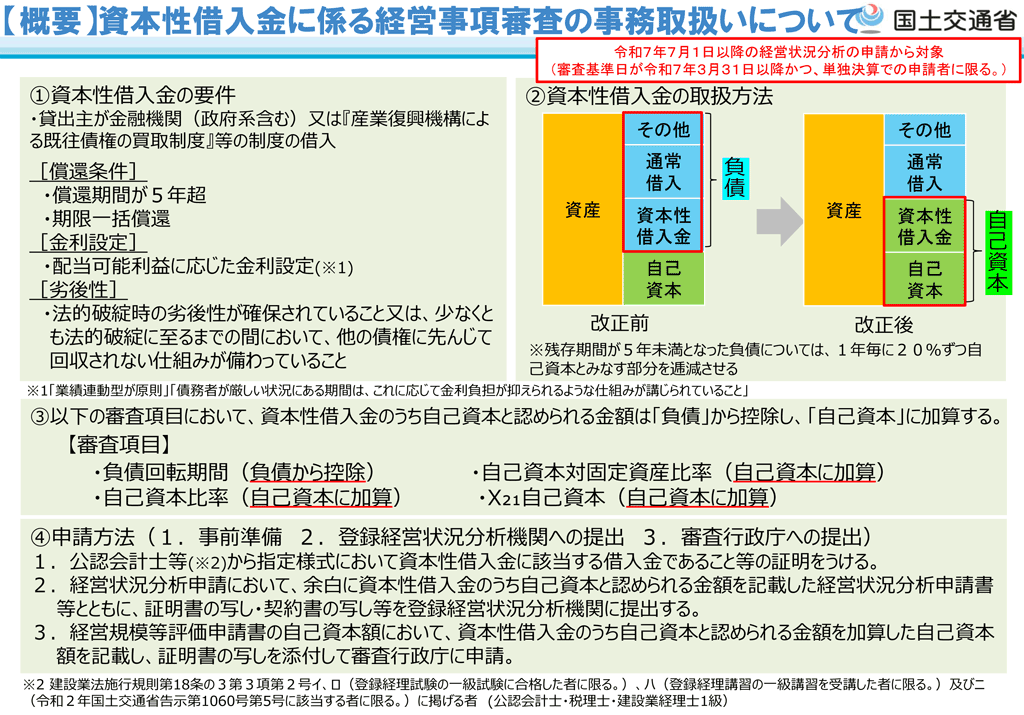

制度の概要

■評点の算定について

令和7年7月の改正では、「資本性借入金」を負債から控除し、資本に加算して経営事項審査(経審)の評点を算出します。具体的には、経営状況分析評点Yおよび経営規模評点X2の算出において、「資本性借入金」は以下の通りに処理されます。

| 経営状況分析評点 Y | 負債回転期間(X2) | 「負債」から「資本性借入金」を控除 |

| 自己資本対固定資産比率(X5) | 「自己資本」に「資本性借入金」を加算 | |

| 自己資本比率(X6) | 「自己資本」に「資本性借入金」を加算 | |

| 経営規模評点X2 | 自己資本額(X21) | 「自己資本」に「資本性借入金」を加算 |

本改正の対象となるのは、法人(単独決算)および個人の場合です。連結決算は対象外です。

■資本性借入金とは

資本性借入金の取扱いの明確化に係る「主要行等向けの総合的な監督指針」等の一部改正については金融庁ホームページをご覧ください。

■Think経審での対応

資本性借入金が発生する際は、自己資本に加算する事で対応可能となります。

\ 最新情報をチェック /